| 我国医疗器械行业现状及发展前景分析(附产能、产量、需求量、市场规模等) 分享到: |

一、医疗器械定义及分类 医疗器械是指单独或者组合使用于人体的仪器、设备、器具、材料或其他物品,包括所需要的软件。其用于人体体表及体内的作用不是用药理学、免疫学或者代谢的手段获得,但是可能有这些手段参与并起一定的辅助作用。其使用旨在达到对疾病的预防、诊断、治疗、监护、缓解,对损伤或者残疾的诊断、治疗、监护、缓解、补偿,对解剖或者生理过程的研究、替代、调节,妊娠控制等目的。 根据国家统计局制定的《国民经济行业分类》(GB/T 4754-2017)2019年修改版,医疗仪器设备及器械制造业国民经济行业类别代码为C358,包括七个子类别: 医疗仪器设备及器械制造行业分类及代码

资料来源:智研咨询整理 二、近两年医疗器械行业政策热点分析 高值医用耗材集中带量采购改革不断推进。2021年,国家医保局等八部门印发的《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》提出“重点将部分临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分、同质化水平较高的高值医用耗材纳入采购范围。所有公立医疗机构均应参与集中采购。在质量标准、生产能力、供应稳定性、企业信用等方面达到集中带量采购要求的企业均可参与集采。”心脏支架、关节等植入性耗材带量采购相继落地,首个生物药――胰岛素、“地方联盟版”中成药、“八省二区”种植牙的集中带量采购正式开展。 2022年,《关于国家组织高值医用耗材(人工关节)集中带量采购和使用配套措施的意见》、《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》等政策相继发布,2022年集中带量采购全面向深水区挺进,进一步扩大高值医用耗材集采覆盖面,对群众关注的骨科耗材、药物球囊、种植牙等分别在国家和省级层面开展集采。 医疗器械的高端化、智能化发展是政策重点推进的方向。近年来,随着国家相关产业政策红利释放,中国医疗器械国产替代步伐有所加快,市场结构趋向优化但依然不平衡,《“十四五”医药工业发展规划》提出重点发展新型医学影像、体外诊断、肿瘤放疗、可穿戴监测、中医诊疗、等领域的医疗器械,并提出要加快人工智能等信息技术在医疗装备领域应用,有利于医疗器械领域的高端化、智能化发展。《“十四五”医疗装备产业发展规划》提出到2025年,医疗装备产业基础高级化、产业链现代化水平明显提升,主流医疗装备基本实现有效供给,高端医疗装备产品性能和质量水平明显提升。医疗器械行业相关的“十四五”规划着重引导医疗器械的高端化转型,有利于引导医疗器械企业加大研发投入,提出产品竞争力,加速医疗器械产业形成对公共卫生和医疗健康需求的全面支撑能力。 医疗器械相关政策一览

资料来源:智研咨询整理 三、下游客户分析――医疗结构 医疗器械行业产业链上游包括塑料、橡胶、钢铁等基础原材料,以及电子元器件、软件、光导纤维、光学玻璃等,下游主要为医疗机构及家庭消费者。 医疗器械行业产业链结构

资料来源:智研咨询整理 截至2021年,我国共有医院3.7万个,其中:公立医院1.2万个,民营医院2.5万个;三级医院3275个,二级医院10848个,一级医院12649个。 公立医院是中国医疗体系的主力,虽然改革开放后民营医院取得长足发展,有效弥补公立医院在提供医疗服务上的不足之处,但在规模、技术水平以及知名度等方面,始终无法取代公立医院的地位。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、《国务院办公厅关于推动公立医院高质量发展的意见》都提出“加强公立医院主体地位”,在政策的引导下,公立医院的高质量发展成为必然趋势。 2019-2021年医院数量分析

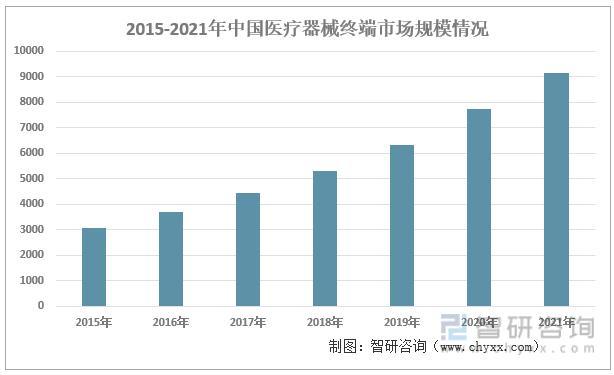

资料来源:智研咨询整理 2021 年,我国集中采购进入到“常态化、制度化”发展阶段,高值医用耗材国家联采及各省(地)市带量采购进一步探索,规则不断完善,范围进一步扩大,价格大幅下降。2022年,医疗器械集中带量采购工作深入推进,安徽、辽宁、甘肃、黑龙江等32个省(自治区、直辖市)通过省际联盟等形式参与高值医用耗材带量采购工作,高值医用耗材带量采购主要聚焦在血管介入治疗和骨科两大领域。集中带量采购工作的推进有效的降低了医疗机构的采购成本。2022年,国家级骨科脊柱类带量采购平均降幅达到80%以上,省际联盟带量采购项目中,辽宁和黑龙江省联合组织的血液透析类带量采购平均降幅也有20%以上。 国家对临床用量大、费用高的高值医用耗材带量采购,省级对部分高低值医用耗材带量采购,地市级主要针对国家和省级以外的品种带量采购。随着集中带量采购体系的构建与完善,集中带量采购品种范围扩大,高医疗器械行业企业可能面临价格下降、毛利率下降等风险,企业需要加强成本控制,合理分配研发费用、销售费用等支出,持续推进技术创新和产品升级,以有效的成本管控与产品竞争力巩固并提升市场份额。 四、医疗器械行业现状分析 随着我国医保覆盖范围的扩大、医疗诊疗人次的增长及多层次医疗机构体系的构建,我国医疗器械行业终端市场规模自2015年的3080亿元增长至2021年的9154亿元,年复合增速为19.91%。 2015-2021年中国医疗器械终端市场规模情况

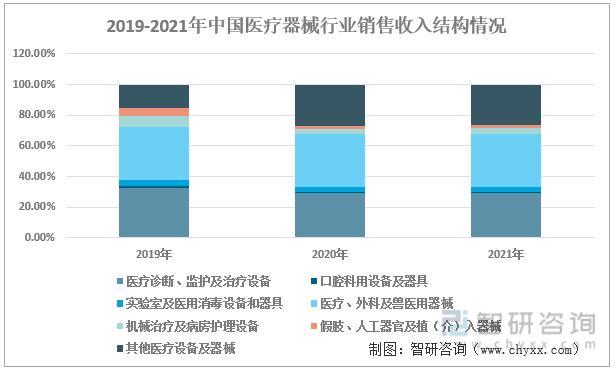

资料来源:智研咨询整理 2020年、2021年,受疫情影响,口罩、防护服、护目镜、额温枪等防疫产品需求大涨,医疗器械销售市场结构有一定的调整,医疗诊断、监护及治疗设备、口腔科用设备及器具、机械治疗及病房护理设备销售收入占比有所下滑,而其他医疗设备及器械销售收入占比迅速提升。 2019-2021年中国医疗器械行业销售收入结构情况

资料来源:智研咨询整理 五、医疗器械行业竞争格局分析 国家政策支持国产设备采购推动了我国医疗器械生产企业的快速发展。随着国家支持国产器械政策从2015年的“鼓励国产”到2016年的“优先国产”,到对公立医院等机构采购国产医疗仪器设备的比例进行强制规范,国产设备厂商替代进口产品的能力有效提升,在医疗器械各子类市场都出现了龙头公司。随着带量采购的深入推进及医疗器械产业高端化发展,预计高端医疗器械领域的国产化率提升是大势所趋。 医疗器械主要类别竞争格局  资料来源:智研咨询整理 资料来源:智研咨询整理

六、医疗器械行业发展趋势分析 1、高端医疗器械产品国产化率提升 一方面,国内已经在部分细分领域涌现出高端化替代的企业,如微创医疗领域的乐普医疗(22.810, 0.09, 0.40%)、威高股份和微创医疗等,部分高端国产医疗器械已经具备进口替代的资质。另一方面,政策支持国产医疗器械的采购,2021年5月,财政部、工信部《政府采购进口产品审核指导标准(2021年版)》,规定了政府采购医用MRI、PET/CT、PET/MR、DR设备需全部采购本国产品。加之国产医疗器械的审评审批制度不断完善,有望从审批环节加快国内企业上市创新医疗(7.410, -0.04, -0.54%)器械,鼓励国内企业进行医疗器械创新研发投入。高端医疗器械领域国产化率的提升是降低我国医疗体系成本费用的重要一环,有利于推进带量采购等降费政策,医疗器械国产替代将持续推进。 2、医疗器械与新兴技术融合 随着数字经济的持续深化,我国医疗器械行业企业加速与互联网融合。如制氧机、呼吸机、血氧仪等医疗器械产品在线上渠道具有较大的发展空间,鱼跃医疗(33.850, 1.35, 4.15%)等领先企业已经构建了线上线下(33.150, 0.47, 1.44%)相结合的销售体系。此外,2020年7月,上海利影科技创办医信通平台,该平台提供全线医械产品及云服务,并根据客户实际需求,提供专业、全面、定制化的解决方案及配套金融服务。厂商直供、医院直采的模式有利于降低医疗机构采购成本,提升采购效率。 人工智能医疗器械不断发展,在辅助决策、健康管理等领域前景广阔,成为医疗器械领域的一个新兴方向。2018年新版《医疗器械分类目录》首次为AI医疗器械产品按二类、三类医疗器械设置审批通道。《人工智能医用软件产品分类界定指导原则》、《人工智能医疗器械注册审查指导原则》、《人工智能医疗器械 质量要求和评价 第1部分:术语》等政策标准的发布进一步为人工智能医疗器械的发展奠定有利的政策环境,有利于推进人工智能医疗器械相关产品注册进程。 3、行业集中度提升 在高值耗材、诊疗设备等领域,单靠内生性增长,医疗器械企业在发展期间或面临资金压力。医疗器械企业利用产业基金、上市融资等多种方式加快发展,实现规模化经营,将是未来产业发展的重要趋势。“集中带量采购”等政策的推行,以及新版GSP对企业采购、验收、储存、配送等环节做出更高要求的规定,医疗器械行业降本增效将成为企业长远发展的重要考量。随着行业整合加剧,靠营销驱动的企业或将面临发展瓶颈,以研发投入塑造产品竞争力的企业有望脱颖而出,具备规模优势、品牌优势与产品竞争力的企业将实现市场份额的稳步提升。 智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。来源:智研咨询

|

| 上一篇:东营完成消毒产品生产企业分类监督综合评价 下一篇:海南省药监局部署2023年医疗器械质量安 |